給与所得等にかかる住民税(町・県民税)の特別徴収とは、給与支払者(事業主)が給与所得者(従業員)の個人にかかる住民税を、毎月の給与を支払う際に徴収(天引き)し、町に納めていただく制度です。

所得税の源泉徴収義務のある事業主の方は、特別徴収義務者として、従業員の方(納税義務者)の個人住民税を特別徴収することが義務づけられています。(地方税法第321条の4)

個人住民税の特別徴収義務者の一斉指定について

法律の趣旨を徹底するため、板柳町では平成26年度から個人住民税の「特別徴収義務者」を一斉指定しています。

それに伴い、普通徴収を選択する場合は、給与支払報告書提出の際に普通徴収の理由と人数を明記した仕切り書を添付していただく必要があります。普通徴収とする理由が明記されていない、普通徴収の仕切り書が添付されていないなどの場合は、特別徴収とさせていただくことがありますのでご注意ください。

また、電子申告(エルタックスなど)をご利用の方は、紙による総括表や仕切り書などの提出は不要となりますが、普通徴収を選択する場合は、必ず給与支払報告書の摘要欄に普通徴収とする理由を入力してください。入力が確認できない場合は、特別徴収とさせていただくことがありますのでご注意ください。

リーフレット(個人住民税の特別徴収義務者を一斉指定へ)

給与支払報告書

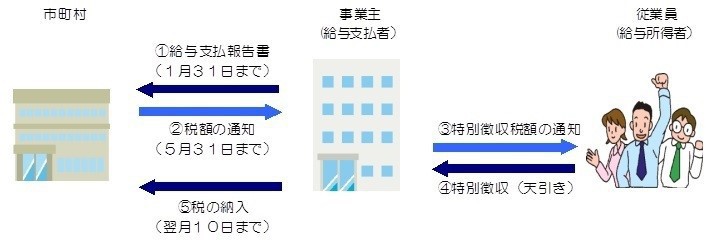

特別徴収のしくみ

(注意)期日が土曜・日曜・祝日にあたる場合は、次の平日までになります。

特別徴収はこんなに便利

- 従業員が個々に納付する手間が省ける

- 納め忘れがない

- 1回当たりの納付額の負担が少ない

普通徴収は年4回の納付(6・8・10・12月)

特別徴収は年12回の納付(6月から翌年5月)

税額の計算

所得税とは異なり、事前に税額通知書と納入書をお送りしますので、毎月税額を計算する必要はありません。

年度の途中で税額が変更になる場合は、変更通知書と変更分の納入書をお送りします。

特別徴収の手続き

毎年1月に提出する従業員の方にかかる給与支払報告書について、仕切り書などをご利用のうえ、特別徴収分と普通徴収分(退職者など)に分けて提出してください。

ご提出いただいた報告書に基づき、毎年5月に特別徴収義務者宛てに関係書類を送付いたします。

なお、年度の途中で次のような異動があった場合は、それぞれの様式に必要事項を記入のうえ、税務会計課税務係に提出してください。

退職などにより特別徴収ができなくなった場合

給与所得者異動届出書

就職などにより新たに特別徴収を希望する場合

特別徴収への切替依頼書

事業所の名称や所在地に変更があった場合

名称・所在地等の変更届出書

納入方法

6月から翌年5月までの間、その月の徴収すべき税額を従業員の方の給与から特別徴収し、翌月の10日(休日などの場合は、次の平日)までに指定金融機関などで納入書により納入してください。